Le Cercle des Européens...

Pour une Europe réunie...

![]()

Sélectionnez votre langue

")

")

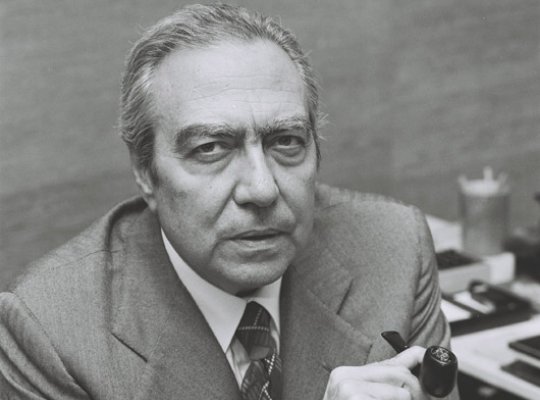

Le Cercle des Européens : Vous étiez ministre de l’Economie (1993-1995) juste après le vote du Traité de Maastricht qui a lancé l’Union Economique et Monétaire et la monnaie unique. Quel bilan dressez vous aujourd’hui de l’existence de l’euro, alors que celui-ci atteint aujourd’hui des taux records ?

Edmond Alphandéry : J’estime le bilan extrêmement positif. L’Euro est à l’évidence un formidable succès. La Banque Centrale Européenne a acquis une réelle crédibilité. La ligne qu’elle a poursuivie dans la conduite de sa politique monétaire depuis l’introduction de l’Euro n’est pas vraiment contestée. _ L’Euro est un atout majeur pour le développement économique des pays membres de la zone. Il a beaucoup contribué au rattrapage de pays comme l’Irlande, l’Espagne ou la Grèce. Et il est aujourd’hui, cela saute aux yeux, un instrument majeur à la disposition de l’Union Européenne dans la lutte contre la grave crise financière internationale que nous traversons. Ne demandons pas à l’Euro de faire ce qu’il est dans l’incapacité de faire. Si certains pays restent à la traîne, ce n’est pas à cause de l’Euro, c’est parce qu’ils n’ont pas accompli les réformes structurelles qui s’imposent à eux.

Certes, le fait que l’Euro soit aussi fort aujourd’hui est une réelle préoccupation. Cela tient, à l’évidence, à la faiblesse du dollar. La marge de manœuvre de la Banque Centrale Européenne est étroite car la situation n’est pas excellente sur le front de l’inflation notamment en Allemagne. Il y a un problème majeur de coordination des politiques monétaires et macro-économiques internationales, dont l’insuffisance n’est pas imputable à la BCE.

Les critiques de la France à l’encontre de la BCE semblent l’isoler au sein de l’Eurogroupe. Pensez vous qu’un changement des statuts de la BCE, de ses objectifs ou de sa politique de taux de change améliorerait la gouvernance de la zone Euro ?

Le traité de Maastricht même s’il reste imprécis, a été bien fait. Il prévoit que le Conseil ECOFIN formule des orientations générales de politique de change alors que le système européen des banques centrales a pour compétence de conduire les opérations de change. Or, les responsables politiques ont abdiqué leur prérogative en matière de change. Je suis de ceux qui pensent que plus que jamais il y a un problème de réajustement macro-économique à l’échelle mondiale, qui doit mobiliser les autorités politiques et monétaires européennes de façon concertée sur la question du change. Certes, il ne faudrait pas que cela pollue le débat et conduise à revenir d’une manière ou d’une autre sur l’indépendance de la BCE dans la conduite de la politique monétaire. Mais il me semble indispensable de créer les conditions d’un dialogue renforcé entre le pouvoir politique et le pouvoir monétaire. A cet égard, la visite commune récente du Président de la BCE et du Président de l’Euro Groupe en Chine est de bon augure.

Le problème de la surévaluation de l’euro par rapport au dollar n’est-il pas du avant tout à la sous évaluation des monnaies chinoises, indiennes et brésiliennes ?

Oui, en partie. Nous avons assisté depuis environ 5 ans à la reconstitution d’une « zone dollar » de facto, beaucoup de pays, notamment en Asie, refusant de subir la dépréciation de la monnaie américaine et raccrochant de manière plus ou moins fixe la parité de leur monnaie au dollar. Ce système s’accompagne à la fois de profonds déséquilibres des paiements courants, le déficit américain étant compensé par les excédents du reste de cette « zone dollar » de facto, et l’équilibre sur le marché des changes se faisant par un rapatriement d’une large partie des capitaux correspondant aux Etats-Unis. Or, du fait de la chute du dollar, la perte de confiance dans la monnaie américaine conduit beaucoup de pays excédentaires à diversifier le point de chute de leurs capitaux au détriment des Etats-Unis. Ils s’orientent ailleurs dans le monde, notamment vers la zone Euro, ce qui contribue à alimenter la dépréciation du dollar. Ce mouvement est peut-être un facteur de début de désintégration de la « quasi zone dollar » que l’on constate notamment dans un début de réduction du déficit des paiements courants américains et d’appréciation de la monnaie chinoise, le RMB. Il faut être attentif à ce phénomène car une désintégration (qui a commencé dans les pays producteurs de pétrole) trop rapide et trop brutale pourrait être dangereuse.

La crise des subprimes d’août 2007 était-elle prévisible ? Voyez-vous des éléments de comparaison avec le krach du 19 octobre 1987, (« Black Monday ») ?

Elle était prévisible car la situation que nous avons connue depuis le début des années 2000 ne pouvait pas continuer infiniment. Lors de l’intervention que j’ai faite au « Conference Board » du 14 mars 2006, j’avais indiqué, comme d’ailleurs beaucoup d’autres observateurs, que l’abondance de liquidités due tant au fonctionnement de cette quasi zone Dollar et qu’à des taux d’intérêt beaucoup trop faibles de 2002 à 2004, avait engendré des prises de risques inconsidérées. Ce qu’on appelle les primes de risque, c’est-à-dire la quantification du risque dans les taux d’intérêt des prêts, s’étaient réduites dans des proportions excessives au regard de la réalité du risque. L’explosion du crédit qui a accompagné ces excès de liquidités alors même on ne percevait pas de poussée d’inflation sur les marchés des biens et des services, créait une situation très malsaine. D’autant qu’au même moment, comme les marchés étaient à la recherche de rendement, donc de risque, on a assisté à une accélération de la distribution de prêts risqués aux ménages américains qui ne faisait pas l’objet d’une vigilance suffisante de la part du superviseur : la part des crédits dits « subprime » dans le total des crédits au logement a plus que doublé de 2002 à 2004. Et les opérations de titrisation ont connu une explosion extraordinaire. Pour ne citer qu’un chiffre, le montant des « asset back securities » (ABS) et des crédits structurés a été multiplié par trois de 2002 à 2006 où il a dépassé 3000 milliards de dollars !

A l’été 2007, certains ont pris conscience du risque réel attaché à certains actifs qu’on leur vendait. Les banques ayant perdu confiance ont alors refusé de continuer à se prêter entre elles, créant une soudaine crise sur le marché interbancaire qui a obligé les banques centrales à intervenir. Comme une traînée de poudre, l’ensemble du marché de la titrisation a été atteint. Aujourd’hui cette crise de confiance est d’une grande ampleur et dépasse largement le marché des « subprimes » même si celui-ci a déjà un impact significatif.

On ne peut pas comparer cela avec le Black Monday de 1929 car la grande crise d’entre les deux guerres était fondamentalement une crise de liquidités, la Banque Fédérale de Réserve refusant d’alimenter le marché monétaire alors qu’aujourd’hui en dépit de ses interventions, la crise est toujours là. Les banques centrales font évidemment leur devoir. Elles n’hésitent pas à injecter les liquidités dont le marché a besoin. En revanche si la crise de confiance continue, elle peut avoir d’importantes répercussions dans la distribution de crédits des banques. Nous ne sommes pas évidemment à l’abri d’un impact fort sur l’économie réelle. Les similitudes avec la période entre les deux guerres apparaîtraient le jour où les pays touchés par la crise céderaient à la tentation d’élever des barrières douanières pour tenter de s’en protéger. A l’époque, souvenons-nous, le coup de grâce avait été donné lorsque les pays les uns après les autres ont commencé à fermer leurs frontières.

La crise des subprimes a souligné les risques de la titrisation des créances qui aboutit à ce que personne ne sait plus ce qu’il doit et à qui. Faut-il assurer une traçabilité des produits financiers comme cela semble être proposé par le Président Sarkozy et la Chancelière Angela Merkel. Et, si oui, comment ?

Je pense qu’il faut aller dans cette direction et probablement au-delà. Cette crise financière montre qu’il y a des domaines nouveaux qui sont mal connus et donc mal pris en compte par les régulateurs. Il y a, à mon avis, quatre domaines qu’il convient d’explorer :

1) D’abord le risque de liquidités qui naît du manque de transparence de certaines opérations de titrisation du fait notamment de l’insuffisante traçabilité mais aussi de la difficulté dans laquelle nous sommes d’évaluer correctement le risque attaché à certains de ces actifs. Le risque doit être mieux maîtrisé par les banques et mieux contrôlé par les superviseurs.

2) Il faut réexaminer le fameux modèle de la titrisation : (“the originate and distribute model”), et sans jeter le bébé avec l’eau du bain (car la titrisation qui disperse la charge du risque est une formidable innovation financière), comprendre ce qui n’a pas fonctionné et proposer des améliorations à prendre en compte tant pour le secteur financier que pour les régulateurs.

3) Il faut aussi s’interroger sur le périmètre de la supervision, car il est clair que de nombreuses opérations qui méritent d’être régulées sont effectuées en dehors de ce contrôle.

4) Enfin, il convient d’étudier les conditions d’une meilleure supervision des activités transfrontières des grands établissements financiers.

Voilà un grand sujet pour l’Union Européenne notamment qui devrait se fixer comme objectif de mettre en place un système européen décentralisé de supervision et de régulation. Et je pense que Conseil Européen, comme il l’a fait pour la création de l’Euro avec le « Comité Delors », devrait nommer un comité d’experts chargé de faire des propositions pour y parvenir.

En tant qu’investisseurs institutionnels, les compagnies d’assurance participent au financement de l’économie. Comment situez vous leur rôle par rapport aux fonds de pensions et aux hedge funds ?

Les fonds de pension, comme les assureurs ont vocation à investir à long terme à la différence des hedge funds qui peuvent avoir des stratégies plus opportunistes. Les assureurs prennent des engagements vis-à-vis de leurs clients évalués dans leurs provisions, et, conformément à la réglementation, ils constituent une marge de solvabilité permettant de faire face à ces engagements dans des circonstances adverses. Ils doivent en conséquence adopter une politique de gestion prudente.

Les fonds de pension ne sont pas astreints à des règles de provisionnement et de constitution de marge aussi exigeantes, car ils ont seulement une obligation de moyens envers leurs clients. Cela leur permet de réaliser des placements plus orientés vers les actions et donc plus risqués.

La mise en place de Solvabilité II pourrait se traduire par un alourdissement des règles de couverture en fonds propres imposées aux assureurs lorsqu’ils réalisent des placements en actions. Il est donc important d’obtenir que cet alourdissement soit limité et que des règles de couverture analogues soient appliquées par les fonds de pension dans le futur.

Les compagnies d’assurance en Europe souhaitent éviter des contraintes prudentielles trop lourdes, qui les empêcheraient de procéder à des investissements jugés opportuns ou rentables. Un compromis a été établi dans le cadre de la directive Solvabilité II. Eu égard à la crise des subprimes qui a mis en lumière les comportements à risques des acteurs des marchés financiers, ce texte est-il suffisant pour garantir la protection des assurés ?

Plus généralement, la nouvelle règlementation prudentielle ayant pour objet de conduire les assureurs à adopter une approche économique de l’ensemble de leurs risques devrait normalement se traduire par une plus grande sélectivité des risques financiers. Des placements aussi risqués que les subprimes devraient donc être lourdement pénalisés, pour autant que leur probabilité de défaut et leur volatilité soient correctement évalués par les assureurs et par les superviseurs.

Quel doivent être, selon vous, les priorités de la Présidence française de l’Union européenne dans le domaine économique et financier ?

A titre personnel, j’aimerais que la Présidence française s’intéresse plus particulièrement aux questions suivantes : . pour l’environnement, l’examen d’une politique commune face au lancinant problème du réchauffement climatique (je pense en particulier à la dimension européenne de la taxation des énergies d’origine fossile) ; . l’examen d’une politique énergétique commune dans ses trois dimensions : l’énergie nucléaire, la construction de réseaux transfrontaliers de transport d’électricité et la sécurité de l’approvisionnement de notre continent ; . face à la crise financière, la mise en place d’un comité d’experts chargé de proposer la création par étapes d’un système européen décentralisé de supervision et de régulation ; . enfin, en concertation avec la Banque Centrale Européenne, la définition d’une ligne européenne défendue d’une seule voie dans les instances internationales (G7 et G20), qui vise à renforcer la stabilité économique et financière internationale par une meilleure coordination des politiques monétaires et macroéconomiques.

Etes-vous confiant dans l’avenir de l’Europe ?

Oui, dès lors que la France retrouve son leadership et donc sa crédibilité en matière économique et financière. Car beaucoup de chemin reste à accomplir : l’Union Européenne peut et doit montrer la voie de ce qui doit être le modèle du XXIème siècle : à savoir, une croissance forte, source de plein emploi, et aussi « propre », c’est-à-dire qui ne contribue pas au réchauffement de la planète. Ce modèle est à notre portée.

![]()

Le Cercle des Européens...

Pour une Europe réunie...

Copyright © 2021-2025 Cercle des Européens | Tous droits réservés | Mentions légales | Politique de confidentialité | Réalisation inPhobulle

05-04-2001

05-04-2001